Pensione Anticipata (ex Anzianità)

RIFORMA FORNERO

È una prestazione economica a domanda, erogata ai lavoratori dipendenti e autonomi iscritti all’assicurazione generale obbligatoria (AGO) ed alle forme sostitutive, esonerative ed integrative, la cui pensione è liquidata con il sistema di calcolo retributivo, misto o contributivo.

Ai fini del raggiungimento del requisito contributivo è valutabile la contribuzione versata o accreditata a qualsiasi titolo, fermo restando il contestuale perfezionamento del requisito di 35 anni di contribuzione utile per il diritto alla pensione di anzianità disciplinata dalla previgente normativa. Per i soggetti che accedono alla pensione anticipata ad un’età inferiore a 62 anni si applica, sulla quota di trattamento pensionistico relativa alle anzianità contributive maturate al 31 dicembre 2011, una riduzione pari ad un punto percentuale per ogni anno di anticipo nell’accesso alla pensione rispetto all’età di 62 anni; tale percentuale annua è elevata a due punti percentuali per ogni anno ulteriore di anticipo rispetto a due anni.

La predetta riduzione si applica sulla quota di trattamento pensionistico calcolata secondo il sistema retributivo. Pertanto, per coloro che hanno un’anzianità contributiva pari a 18 anni al 31 dicembre 1995, la riduzione si applica sulla quota di pensione relativa alle anzianità contributive maturate al 31 dicembre 2011; mentre, per coloro che hanno un’anzianità contributiva inferiore a 18 anni al 31 dicembre 1995, la cui pensione è liquidata nel sistema misto, la riduzione si applica sulla quota di pensione relativa alle anzianità contributive maturate al 31 dicembre 1995.

Tale riduzione percentuale dei trattamenti pensionistici non si applica a coloro che maturano il previsto requisito di anzianità contributiva entro il 31 dicembre 2017, a condizione che tale anzianità contributiva derivi esclusivamente da prestazione effettiva di lavoro, includendo tutta la contribuzione obbligatoria e da ricongiunzione, i periodi di astensione obbligatoria per maternità, per l’assolvimento degli obblighi di leva, per infortunio, per malattia e di cassa integrazione guadagni ordinaria. La contribuzione derivante da riscatto, invece, può essere considerata utile solo se connessa dall’origine con una effettiva attività lavorativa.

2) Soggetti con primo accredito contributivo a decorrere dal 1° gennaio 1996

Dal 1° gennaio 2012, i soggetti il cui primo accredito contributivo decorre dal 1° gennaio 1996 possono conseguire il diritto alla pensione anticipata al ricorrere di una delle seguenti condizioni:

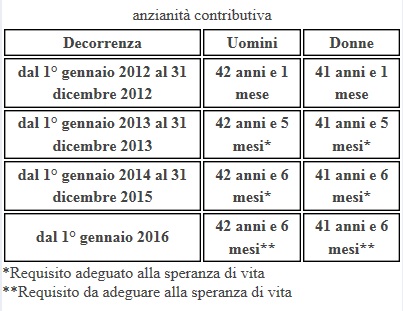

a) secondo i seguenti requisiti contributivi:

Ai fini del perfezionamento del requisito contributivo è valutabile la contribuzione versata o accreditata a qualsiasi titolo - con esclusione di quella derivante dalla prosecuzione volontaria – mentre quella accreditata per periodi di lavoro precedenti il raggiungimento del 18° anno di età è moltiplicata per 1,5. Nei confronti dei lavoratori con primo accredito contributivo a decorrere dal 1° gennaio 1996 non opera la riduzione del trattamento pensionistico in caso di accesso alla pensione ad un’età anagrafica inferiore a 62 anni.

b) Al compimento di 63 anni, a condizione che risultino versati e accreditati almeno 20 anni di contribuzione “effettiva” e che l’ammontare della prima rata di pensione risulti non inferiore ad un importo soglia mensile pari a 2,8 volte l’importo mensile dell’assegno sociale.

Ai fini del computo dei 20 anni di contribuzione “ effettiva” è utile solo la contribuzione effettivamente versata (obbligatoria, volontaria, da riscatto), con esclusione di quella accreditata figurativamente a qualsiasi titolo.

QUANDO SPETTA

La pensione anticipata decorre dal primo giorno del mese successivo a quello di presentazione della domanda.

Ai fini del conseguimento della prestazione pensionistica è richiesta la cessazione del rapporto di lavoro dipendente. Non é, invece, richiesta la cessazione dell'attività svolta in qualità di lavoratore autonomo.